Après avoir effectué votre diagnostic externe, il est maintenant temps de plonger dans le diagnostic interne de l’entreprise que vous souhaitez reprendre !

Réaliser une analyse interne, c’est donner à l’acheteur une longueur d’avance pour :

- valider la solidité du projet de reprise

- persuader le cédant

- discuter le prix de transmission

- cerner ce qui fonctionne ou dysfonctionne

- améliorer la stratégie en place

Les informations recueillies lors de ce diagnostic interne serviront à mettre à nu les points forts et les faiblesses de l’entreprise que vous ambitionnez de reprendre.

À partir de là, vous pourrez croiser ces atouts et fragilités internes avec les opportunités et menaces détectées lors de votre diagnostic externe.

En clair, il est temps de bâtir votre propre matrice SWOT !

Utiliser cet outil, c’est s’armer pour prendre la bonne décision.

Grâce à lui, vous pourrez passer en revue les options envisageables et déterminer une stratégie de développement qui tient la route, même en période de turbulences.

À la fin de ce guide, vous trouverez un exemple concret d’analyse SWOT pour illustrer tout cela.

Mais avant de passer à l’action, il faut savoir précisément quoi examiner dans un diagnostic interne lors d’une reprise d’activité.

On entre dans le vif du sujet !

Comment effectuer un diagnostic interne lors d’une reprise d’activité ?

La première étape consiste à dresser la liste de toutes les ressources tangibles et immatérielles de l’entreprise cible.

Du côté des ressources matérielles, on retrouve :

- Ressources humaines (savoir-faire, expérience, relations…)

- Ressources financières (liquidités, fonds de roulement, dettes…)

- Équipements (ancienneté, modernité, capacité de production, etc.)

Les ressources immatérielles, quant à elles, englobent :

- Organisation (processus internes, gestion, valorisation des compétences…)

- Image de marque (réputation, fidélité de la clientèle, présence digitale, communication…)

- Technologie (brevets, certifications, savoir-faire, capacité d’innovation…)

Toutes ces ressources n’ont pas le même poids au moment de la reprise. Pour aller à l’essentiel, concentrons-nous sur les quatre piliers principaux.

I- Diagnostic des ressources matérielles de l’entreprise à reprendre

a) Ressources humaines

On a vite fait de n’examiner que les chiffres. Pourtant, rien ne tourne sans les femmes et les hommes qui font l’entreprise.

C’est un moment décisif du diagnostic interne. Cela dit, il n’est pas toujours évident d’échanger avec chaque salarié.

Pour contourner cet obstacle, réclamez un organigramme détaillé :

- Quelles compétences sont en présence ?

- Lesquelles manquent ?

- Comment sont répartis les rôles ?

- Comment s’organise la hiérarchie ?

Après avoir cartographié ces compétences essentielles, il s’agit d’attribuer à chacun des responsabilités claires.

Il existe une palette de profils à repérer rapidement :

- un animateur

- un référent technique

- un spécialiste de la communication

- …

Dans une PME, ces profils constituent le socle du fonctionnement quotidien. Les identifier tôt, et surtout s’assurer de leur fidélité au projet, est décisif.

Si cela n’est pas garanti, il faudra anticiper des solutions de remplacement.

Pensez aussi à évaluer la capacité d’évolution des équipes. Un exemple concret :

John excelle dans son domaine. Mais le jour où le dirigeant prend sa retraite, John envisage lui aussi une reconversion. Or, il était la référence technique, le pilier du savoir-faire. Sans plan de succession, une part précieuse de la compétence s’évapore. La perte peut être aussi lourde que la défection d’un client clé.

Un autre point à ne pas négliger : le rôle du cédant. Son implication a souvent été totale.

Il faut alors faire le point sur ses missions actuelles.

Quelles tâches sont aujourd’hui entre ses mains, et non déléguées ? Ces aptitudes devront être compensées après son départ.

Le cas le plus délicat survient quand le cédant cumule les fonctions de gestionnaire et de référent technique. Si personne n’est prêt à reprendre le flambeau, négocier sa présence prolongée devient judicieux.

b) Ressources financières

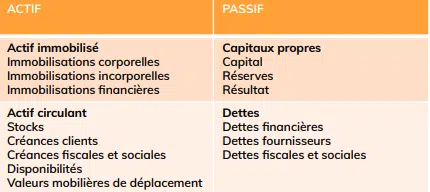

Côté finances, l’abondance de données peut dérouter. Pour aller à l’essentiel, concentrez-vous sur deux documents comptables majeurs : le compte de résultat et le bilan. Un décryptage complet est proposé sur cette page.

Ces deux pièces offrent une photographie précise des flux financiers de l’entreprise.

Le bilan expose la situation patrimoniale : ce que l’entreprise possède (actif) face à ce qu’elle doit (passif).

Le compte de résultat, lui, retrace tous les revenus et charges sur une période donnée (par exemple, du 1er janvier au 31 décembre).

Voici les points à examiner lors d’une reprise :

Sur le bilan, focalisez-vous sur la trésorerie :

- Le niveau de liquidités permet-il d’investir ?

- Les dettes fournisseurs sont-elles gérables ?

- Quel volume de créances clients reste à encaisser ?

À surveiller : dans certains cas de reprise, la trésorerie peut sembler faible sans que la santé financière soit pour autant compromise.

Tout dépend de l’activité. Un site e-commerce encaisse souvent immédiatement, sans créances résiduelles. À l’inverse, une société de formation, comme LiveMentor, fonctionne beaucoup avec des paiements différés ou échelonnés. Il faut alors s’assurer que l’entreprise peut payer ses factures avant d’encaisser ses créances.

Autres points de vigilance :

- Stocks : attention aux ruptures. Acheter une entreprise alimentaire avec des stocks épuisés peut coûter cher. Il faut vérifier la rotation des stocks.

- Dettes exceptionnelles : soyez attentif aux dettes fiscales ou issues de litiges, qui peuvent dissimuler un problème sous-jacent.

- Dettes fournisseurs : le cédant peut avoir investi massivement juste avant la vente. Vous risquez alors de devoir régler d’importantes factures quelques mois après la reprise. Pour éviter ce piège, renseignez-vous sur la clause de garantie d’actif et de passif qui engage le cédant à compenser toute variation défavorable. Elle sécurise la transmission et protège l’acheteur en cas de mauvaise surprise post-rachat.

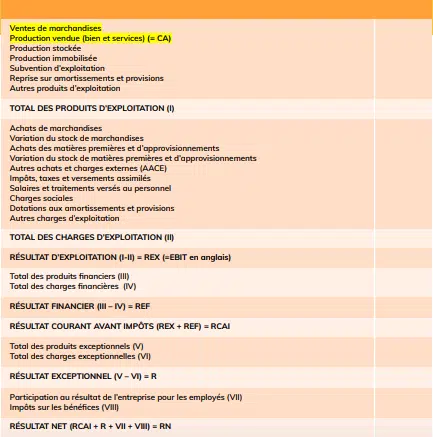

Du côté du compte de résultat, examinez :

- L’évolution de l’activité sur 5 ans : croissance, stagnation, déclin ? Si le chiffre d’affaires ralentit, cherchez l’explication.

- Origine des revenus : existe-t-il un chiffre d’affaires récurrent (abonnements…) ? Un point rassurant lors d’une reprise.

- Charges fixes et variables : les charges fixes (salaires, loyers…) restent stables. Lors d’une reprise, vous héritez aussi du personnel. Les charges variables (transport, matières premières…) fluctuent : il faut anticiper leur évolution.

- Amortissements et provisions : ils traduisent la perte de valeur d’un bien dans le temps. Si la majorité des équipements est en fin de vie, prévoyez un budget de renouvellement conséquent , un argument solide pour négocier le prix.

Ces éléments influent directement sur la valorisation de l’entreprise à reprendre.

Pensez aussi à demander les annexes, troisième pièce comptable essentielle.

Les annexes sont riches en informations qualitatives :

- méthodes comptables

- tendances du marché et fournisseurs

- attestation du comptable agréé

- litiges passés ou en cours

- liste des effectifs et niveaux hiérarchiques

- etc.

Ces annexes peuvent aussi alimenter les autres volets de votre diagnostic (organisation, partenaires, cadre réglementaire, ressources humaines…).

Dernier conseil : ne vous limitez jamais à l’année la plus récente. Analysez les documents sur cinq ans pour dégager les tendances.

II- Diagnostic des ressources immatérielles de l’entreprise à reprendre

a) Organisation

Se projeter à la place du dirigeant, c’est tentant. Mais l’objectif du diagnostic est de cerner la réalité du fonctionnement actuel, pas d’imaginer ce qu’il pourrait être.

Gardez vos idées d’amélioration pour plus tard : ici, il s’agit d’observer avec précision.

Pour rester factuel, posez-vous les questions suivantes :

- Qui fait quoi au quotidien ?

- Quels sont les processus en place ?

- Les méthodes sont-elles formalisées, optimisées ?

- Pour quelles raisons cette organisation a-t-elle été choisie ?

- Qu’est-ce qui empêche de modifier l’existant ?

Au-delà de votre propre perception, sollicitez le point de vue du cédant sur la structuration interne.

Cela vous permettra de distinguer les forces et faiblesses organisationnelles.

Après ce temps d’écoute et d’observation, vous pourrez alors identifier les axes d’amélioration :

- Automatisation de certaines tâches

- Répartition plus agile des missions

- Numérisation de processus

- Mise en œuvre d’un management plus collaboratif

- …

Le diagnostic organisationnel permettra aussi de repérer des décalages avec le secteur d’activité.

La raison de la vente influe beaucoup. Certains cédants, partis à la retraite, n’ont pas fait évoluer l’entreprise depuis des années. Cela ouvre la porte à des améliorations rapides en efficacité, qualité ou productivité.

Exemple concret :

Une société proposait des balades à vélo dans Paris et louait aussi des bicyclettes.

Le responsable, âgé de 75 ans au moment de la vente, était peu à l’aise avec les outils numériques. Pour l’acquéreur, ce fut l’opportunité de :

- développer la présence sur les réseaux sociaux pour gagner de nouveaux clients

- installer un système de codes-barres pour gérer la location de vélos plus efficacement

- favoriser le télétravail pour les responsables web

b) Technologies

Maîtriser les technologies exploitées par l’entreprise est déterminant.

Non seulement cela permet de se positionner face à la concurrence, mais aussi d’identifier les marges d’innovation.

Les technologies peuvent être regroupées sous trois catégories :

- Technologies de base : indispensables à l’activité, maîtrisées par tous les concurrents.

- Technologies-clés : procurent un avantage concurrentiel.

- Technologies émergentes : ouvrent la voie à l’innovation et à la différenciation.

La maîtrise des technologies-clés et émergentes implique souvent des investissements en recherche et développement, ainsi que le dépôt de brevets pour sécuriser l’innovation.

Le dépôt d’un brevet fixe une date et protège l’entreprise en cas de litige, en attestant l’antériorité de l’invention.

À faire en tant qu’acheteur :

- dresser un inventaire des technologies utilisées

- questionner le cédant sur l’existence de brevets ou de certifications

- évaluer la capacité d’innovation sur la durée

- s’assurer que l’innovation ne repose pas sur un seul salarié

- repérer les axes d’amélioration technologique

Nous venons de passer en revue les principaux éléments à ausculter lors du diagnostic interne.

Pensez aussi à examiner l’image de marque (réputation, fidélisation, stratégie marketing…) et l’équipement (ancienneté, innovations, capacité de production).

Après cette analyse, il faudra synthétiser les informations recueillies et se poser les bonnes questions stratégiques pour préparer la prise de décision.

Voici quelques exemples de questions à explorer :

| Forces | Faiblesses |

|

Qu’est-ce qui distingue l’entreprise de ses concurrents ? Dans quels domaines excelle-t-elle ? Existe-t-il des facteurs clés de succès ? L’entreprise dispose-t-elle de brevets ? |

Manque-t-elle de ressources ? Où se situe-t-elle en retrait ? Le niveau d’expérience est-il suffisant ? La réputation est-elle solide ? La communication interne est-elle efficace ? |

À noter : le diagnostic interne n’offre qu’une partie de la vision.

Il se concentre sur les ressources internes de l’entreprise. Pour être complet, il doit toujours être complété par un diagnostic externe, qui s’intéresse à l’environnement (clients, fournisseurs, concurrents…) et analyse les opportunités et menaces du marché.

Les deux diagnostics se complètent et permettent une analyse beaucoup plus fine.

Petit conseil : formalisez vos deux diagnostics dans une matrice SWOT pour piloter la stratégie de reprise.

III- Construire sa matrice SWOT

La matrice SWOT a l’avantage de condenser les forces et faiblesses internes, en les mettant en perspective avec les opportunités et menaces externes.

Cette étape s’impose comme un passage obligé pour tout diagnostic interne.

Rien ne vaut un exemple concret pour illustrer le fonctionnement de la matrice SWOT.

Supposons que vous souhaitiez reprendre un hôtel de villégiature à Montego Bay, en Jamaïque, avec l’ambition d’y attirer davantage de touristes français.

(Ce cas pratique a aussi servi d’exemple pour illustrer les cinq forces de Porter dans cet article sur le diagnostic externe.)

Regardons de près l’élaboration d’une matrice SWOT pour ce projet :

| Forces | Faiblesses |

|

, Classé dans le top 3 sur TripAdvisor (note de 4,5/5), nombreux avis positifs |

, Aucun vol direct entre la France et la Jamaïque |

| Opportunités | Menaces |

|

, Croissance de 10,6 % des visiteurs européens |

, COVID-19 bloque le tourisme et tout projet de relance |

Grâce à cette matrice SWOT, la réflexion stratégique prend de la hauteur.

Le gouvernement jamaïcain affiche une volonté de conquérir le marché français. D’après Edmund Bartlett, « il est temps que la Jamaïque ait sa part du marché français ».

L’ouverture prochaine d’une ligne directe Paris–Montego Bay change la donne, en supprimant un frein majeur.

Ce qui était une faiblesse structurelle se transforme en véritable opportunité. Même logique pour la sécurité : une priorité affichée pour rassurer les visiteurs étrangers.

Malgré cela, l’hôtel devra surveiller la montée d’AirBnB et répondre aux critiques venant de la clientèle française. Plusieurs pistes concrètes :

- adapter le service aux attentes spécifiques de ce segment

- soigner la relation client pour fidéliser

Présenter ce genre d’analyse au cédant, c’est marquer des points et montrer que vous prenez la reprise au sérieux.

Vous repartez avec des idées claires en tête, mais surtout, vous gagnez la confiance du cédant.

Votre sérieux et votre implication ne passeront pas inaperçus.

Prêt à partager vos réflexions sur votre projet de reprise ?

J’espère que ce tour d’horizon du diagnostic interne pour la reprise d’activité vous a été utile.

Maintenant, dites-m’en plus sur votre projet !

Quels sont les éléments que vous allez passer au crible en priorité pour l’entreprise que vous ciblez ?

Envisagez-vous de bâtir une matrice SWOT ?

Partagez vos interrogations en commentaire juste en dessous.

👇 Toutes vos questions sur le diagnostic interne trouveront une réponse !

Pour approfondir, découvrez le cursus LiveMentor Business Recovery :

- 9 mois d’accompagnement avec un mentor expert de la reprise, pour vous guider dans votre recherche et vos premiers pas de dirigeant

- Une base de ressources accessible à vie, pour chaque étape de votre parcours

- Des intervenants chevronnés comme Maxime Delannoy ou Sebastian Dunod

- Accès à une communauté privée d’entrepreneurs très active

- Aucune avance à sortir pour démarrer, alors aucune excuse !